Выгодное новоселье:

Весь год мы внимательно следили за тем, что происходит на рынке ипотечного кредитования. События развивались стремительно — как в остросюжетном фильме. В начале года ставки во всех финансовых учреждениях резко выросли на несколько процентных пунктов. При этом уже в первом полугодии они упали до 9% годовых. Но это был не предел: ценовые параметры кредита продолжили снижаться и достигли целевого уровня в 8,7%.

как взять ипотеку под низкий процент

К концу 2019 года Центробанк России в пятый раз изменил ключевую ставку, и на данный момент она равна 6,25%. Стоит ли радоваться покупателям жилья и как эта новость повлияет на ипотечное кредитование, ситуацию разъяснили в банке ВТБ. А строители Ростова-на-Дону ответили и на самые волнующие вопросы будущих новоселов.

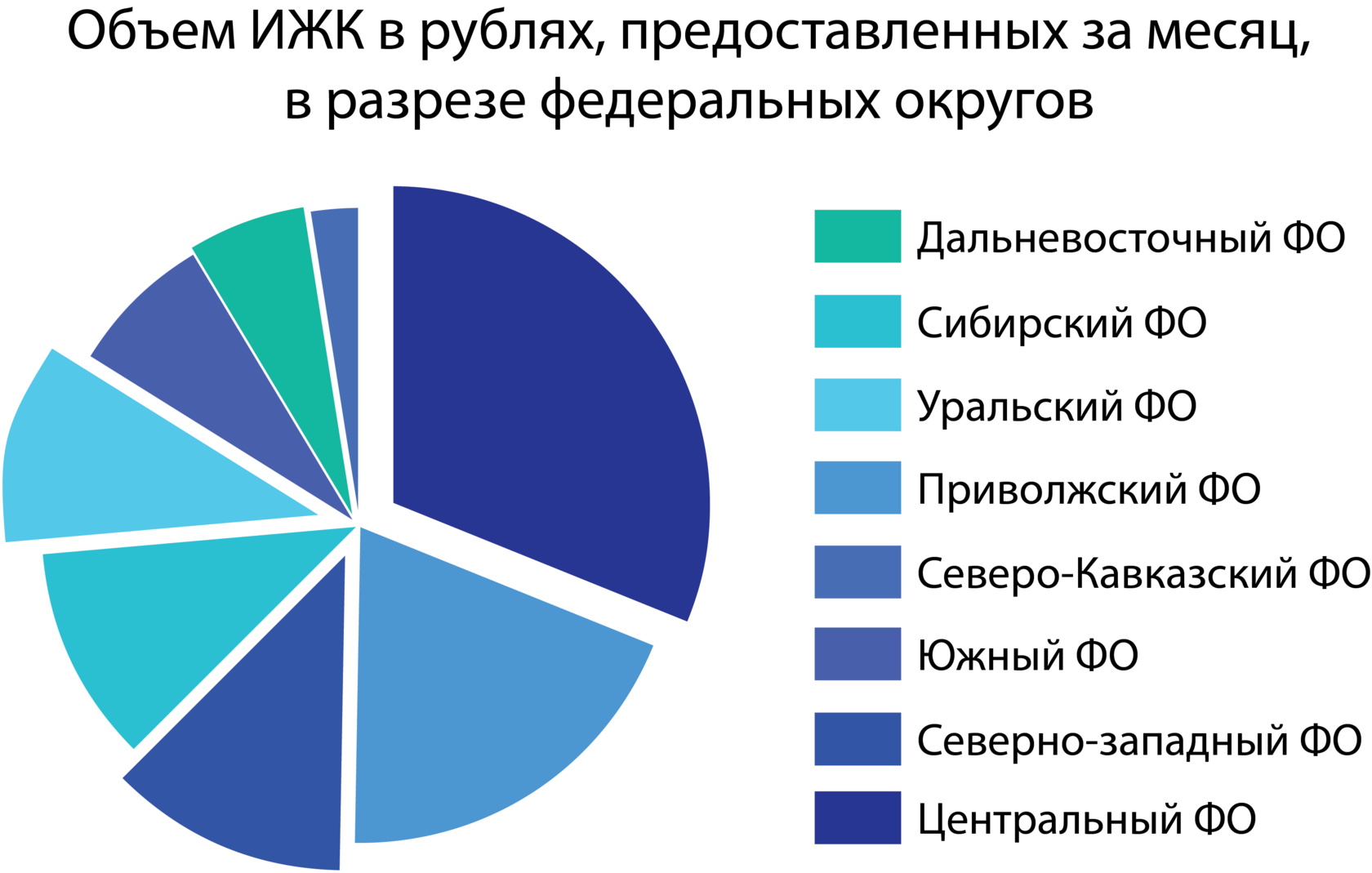

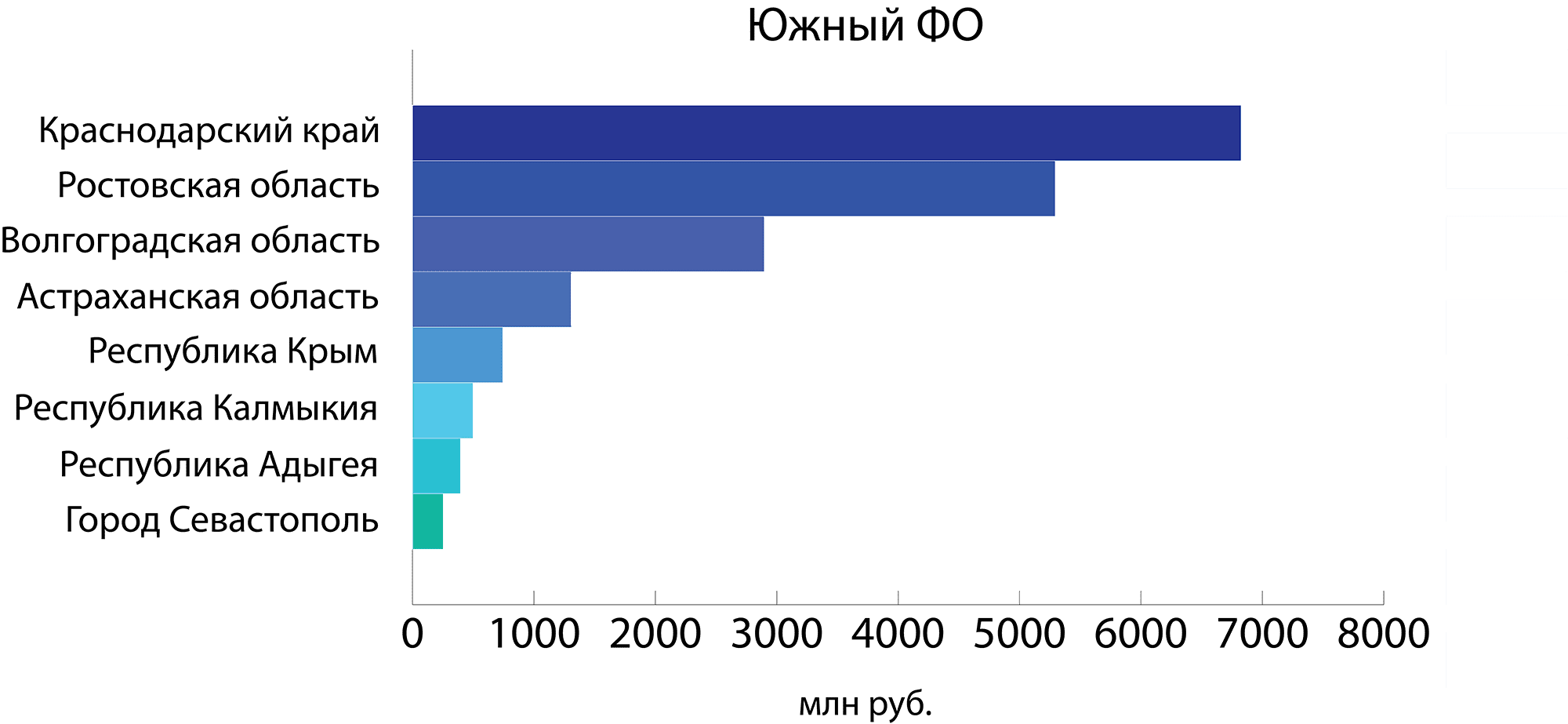

Для начала немного фактов: каждый месяц жители Южного федерального округа оформляют ипотечные займы на общую сумму более 18 миллиардов рублей. Это 7,61% от общего показателя по стране. На Ростовскую область из них приходится 5 миллиардов рублей. Регион входит в тройку лидеров среди южных областей по количеству жилищных сделок с привлечением кредитных средств.

Для начала немного фактов: каждый месяц жители Южного федерального округа оформляют ипотечные займы на общую сумму более 18 миллиардов рублей. Это 7,61% от общего показателя по стране. На Ростовскую область из них приходится 5 миллиардов рублей. Регион входит в тройку лидеров среди южных областей по количеству жилищных сделок с привлечением кредитных средств.

Всего же за 11 месяцев 2019 года свыше 5 тысяч жителей Ростовской области оформили ипотеку в банке ВТБ на сумму 10,2 миллиарда рублей

Средний ежемесячный платёж

Средний срок выплаты

Средняя сумма кредита

Всего заключено

5700

ипотечных сделок

1,8

млн

рублей

рублей

16

лет

17

тысяч

рублей

рублей

Цифры подтверждают, что жилищное кредитование остается крайне востребованным продуктом. Это один из драйверов развития банковской отрасли региона. По оценке экспертов, сейчас лучший момент для оформления ипотеки. И вот почему.

Юрий

Авдеев,

Авдеев,

управляющий банка ВТБ

в Ростовской области

в Ростовской области

Почему декабрь-2019 — лучшее время, чтобы взять ипотеку

— Ставки снижаются, но не у всех есть средства на первоначальный взнос.

Можно ли обойтись без него?

Можно ли обойтись без него?

— Да, можно воспользоваться субсидиями регионального уровня от Министерства строительства и Агентства жилищных программ. В нашем банке семьи с двумя и более детьми могут получить ипотеку под 5% на весь срок выплаты. Условие — младшие дети должны быть рождены после 1 января 2018 года. С января по ноябрь 2019 года в банке такой ипотекой воспользовались 300 мам и пап. По сравнению с аналогичным периодом прошлого года, объем выдачи существенно вырос и на 1 декабря 2019 года превысил 600 миллионов рублей. Кроме того, для погашения кредита возможно использование средств материнского капитала.

Минимальный процент в банке ВТБ, за исключением программ с господдержкой, составляет 8,4%.

Если клиент не знает о мерах господдержки и существующих программах, то эксперт банка поможет подобрать приемлемые условия. Ведь наша цель — не продажа ипотечного продукта, а обеспечение базовой потребности человека в комфортном жилье.

Минимальный процент в банке ВТБ, за исключением программ с господдержкой, составляет 8,4%.

Если клиент не знает о мерах господдержки и существующих программах, то эксперт банка поможет подобрать приемлемые условия. Ведь наша цель — не продажа ипотечного продукта, а обеспечение базовой потребности человека в комфортном жилье.

— Кстати, о частных домах. В Ростове многие переезжают из многоэтажек в коттеджи. Вы согласны с этим утверждением?

— Действительно, спрос на покупку частных домов в области по-прежнему велик. Для тех, кто хочет стать обладателем собственного коттеджа, мы снизили процентную ставку до 10%, размер первоначального взноса и «урезали» пакет документов. К тому же стали мягче и требования к расположению и «возрасту» дома.

Так, для покупки своего домовладения достаточно внести 30% от его стоимости. Для ипотеки с материнским капиталом первоначальный взнос составит 20%. Такой займ можно оформить на срок до 30 лет. При этом год постройки объекта (на момент оценки) не должен превышать 20 лет, а удаленность от ближайшего офиса банка ВТБ — не более 30 км.

Так, для покупки своего домовладения достаточно внести 30% от его стоимости. Для ипотеки с материнским капиталом первоначальный взнос составит 20%. Такой займ можно оформить на срок до 30 лет. При этом год постройки объекта (на момент оценки) не должен превышать 20 лет, а удаленность от ближайшего офиса банка ВТБ — не более 30 км.

— Каждая третья сделка в Донском регионе — покупка частного дома. Это неудивительно, ведь стоимость небольшого коттеджа сопоставима с ценой квартиры в центре города. При этом покупатель получает земельный участок и машино-место.

Юрий Авдеев:

— Допустим, у меня уже есть ипотечный кредит. Могу ли рефинансировать его в банке ВТБ под более низкий процент? И на каких условиях?

— Да, возможно. Мы рефинансируем не только кредиты других банков, но и свои собственные. Вы также можете претендовать на 5% годовых с использованием субсидии, если вы соответствуете критериям господдержки. И что немаловажно, для таких заемщиков действует упрощенный процесс предоставления документов — нужно подписать только допсоглашение и внести изменения в закладную. В остальных случаях действующую ипотеку можно рефинансировать от 8,8%.

— Куда чаще переезжают жители Ростовской области — в новостройки или квартиры с историей?

— Вторичный рынок популярнее среди жителей региона, и в этом нет ничего удивительного: большинство покупателей предпочитают готовую недвижимость с ремонтом. Несмотря на это, наша доля на рынке строящегося жилья растет с каждым годом и сейчас составляет 40%. Мы предлагаем застройщикам интересные условия сотрудничества. Например, запустили сделки по принципу «одного окна», когда все банковские документы стороны оформляют в офисе строительной компании. А совместные проекты с девелоперами позволяют предлагать клиентам дополнительные скидки при оформлении жилищного кредита в 1–2 п. п.

— Как вы считаете, купить квартиру в ипотеку стало проще и быстрее?

— Банк заинтересован в ускорении принятия решений по всем возникающим у клиентов вопросам, в первую очередь за счет интенсивного развития сервисов цифровой ипотеки. Уже сейчас более чем в половине кредитных сделок используется электронная регистрация договоров купли-продажи недвижимости. Динамично растет доля заявок на жилищные кредиты, поступающих через интернет. Кроме того, использование цифровых платформ позволило повысить долю решений по заявкам на ипотеку, которые принимаются в течение 10 минут. Уже сейчас она составляет 62%, а по итогам первого квартала 2020 года должна достичь 80%.

По словам экспертов банка ВТБ, полный переход на цифровой путь откроет новые точки роста. В приоритете — максимальное развитие сервисов и дистанционных каналов обслуживания. Они сделают процесс оформления ипотеки максимально простым и доступным. Следующий шаг — создание цифровой экосистемы для клиентов ВТБ.

— Что выгоднее: небольшая и недорогая квартира, за которую можно быстро рассчитаться, или же больше и дороже, но на несколько десятков лет?

— Выбирайте золотую середину. Метраж зависит не от выгодных условий, а от необходимости конкретной семьи. Согласитесь, с детьми или пожилыми родителями в «однушке» будет тесно. Выбирая квартиру, рассчитывайте примерно по 15 кв. м на человека. А если запланируете прибавление, то никогда не поздно подумать и о расширении жилплощади. Это раньше оформление ипотеки было сложной процедурой, и жилье выбирали «один раз и на всю жизнь». Сегодня возможности стали шире, поэтому жилищный кредит можно рассматривать не только для себя, но и как вложение инвестиций.

— Самые интересные ипотечные программы ВТБ: что в топе?

— ВТБ быстро реагирует на меняющиеся запросы рынка, поэтому мы всегда готовы предложить оптимальные варианты. В этом году мы неоднократно улучшали условия по всем ипотечным программам. Для нас важно, чтобы каждый клиент смог выбрать для себя наиболее оптимальное предложение.

Например, программа «Больше метров — ниже ставка» распространяется на просторные квартиры (не дома) от 100 кв. м. Сумма кредита — от 600 тысяч до 60 миллионов рублей. Чаще всего это жилье в центре Ростова-на-Дону. Первоначальный взнос — от 20% от общей стоимости под 8,5%.

Клиентам с минимальным количеством документов, не имеющим возможность подтвердить доход, мы предлагаем «Победу над формальностями». Нужны только паспорт и СНИЛС. Каждый четвертый жилищный кредит в Ростовской области был оформлен по этой программе – объем выдачи за 11 месяц превысил 2,2 миллиарда рублей, что на 50% больше в сравнении с прошлым годом.

Например, программа «Больше метров — ниже ставка» распространяется на просторные квартиры (не дома) от 100 кв. м. Сумма кредита — от 600 тысяч до 60 миллионов рублей. Чаще всего это жилье в центре Ростова-на-Дону. Первоначальный взнос — от 20% от общей стоимости под 8,5%.

Клиентам с минимальным количеством документов, не имеющим возможность подтвердить доход, мы предлагаем «Победу над формальностями». Нужны только паспорт и СНИЛС. Каждый четвертый жилищный кредит в Ростовской области был оформлен по этой программе – объем выдачи за 11 месяц превысил 2,2 миллиарда рублей, что на 50% больше в сравнении с прошлым годом.

— И главный вопрос: брать сейчас или подождать следующего года?

Декабрь — это время подведения итогов и реализации финансовых планов как у застройщиков, так и у банков. Поэтому именно перед новогодними праздниками организации выходят с выгодными условиями и запускают спецпредложения. К тому же новая квартира — отличный подарок себе и близким.

О том, как меняется рынок ипотечного кредитования и на что обращать внимание при покупке квартиры, рассказали риелторы и застройщики.

Галина

Пивоварова,

Пивоварова,

руководитель отдела маркетинга и аналитики агентства недвижимости «Дон-МТ»

— Если говорить глобально, мы наблюдаем за рынком покупателя. Впервые за долгие годы застройщики предлагают существенные скидки на жилье. При этом портрет покупателя изменился. Он помолодел и теперь предпочитает новостройки вторичному рынку жилья. А многообразие объектов позволяет выбрать варианты с новыми коммуникациями и даже частичной меблировкой.

Но на фоне общерыночных изменений и тенденций стоимость квадратного метра стала расти. Не все застройщики сохранили рентабельность в таких условиях, кому-то придется уйти с рынка совсем, что приведет к монополизации бизнеса и снижению конкурентности. И тогда встанет вопрос качества застройки.

Покупать сейчас, пока ставки банков снижены, или подождать еще? В этом вопросе сторонам как раз удалось достичь баланса — между количеством предложений, качеством и минимальными значениями по ипотеке.

В любом случае стоит реально оценить свои силы. Одно дело — накопить на первоначальный взнос, другое — выплачивать кредит и обслуживать квартиру в дальнейшем.

Если рассматривать недвижимость как инвестицию, то рассчитывайте на получение прибыли через 5 лет. Не раньше.

Но на фоне общерыночных изменений и тенденций стоимость квадратного метра стала расти. Не все застройщики сохранили рентабельность в таких условиях, кому-то придется уйти с рынка совсем, что приведет к монополизации бизнеса и снижению конкурентности. И тогда встанет вопрос качества застройки.

Покупать сейчас, пока ставки банков снижены, или подождать еще? В этом вопросе сторонам как раз удалось достичь баланса — между количеством предложений, качеством и минимальными значениями по ипотеке.

В любом случае стоит реально оценить свои силы. Одно дело — накопить на первоначальный взнос, другое — выплачивать кредит и обслуживать квартиру в дальнейшем.

Если рассматривать недвижимость как инвестицию, то рассчитывайте на получение прибыли через 5 лет. Не раньше.

Станислав

Цвиренко,

Цвиренко,

председатель правления АСО «Комстрой»

— Как изменилась стоимость жилья с появлением эскроу-счетов?

— В этом году в полную силу заработал обновленный закон о долевом строительстве. Требования к застройщикам стали жестче, а деньги дольщиков теперь идут не в строительство, а аккумулируются на специальных банковских счетах — эскроу-счетах. Конечно, это спровоцировало повышение цен.

В течение следующего года жилье может подорожать еще на 10%. Это связано с издержками застройщиков на обслуживание эскроу-счетов и оплату процентов по банковским кредитам. Ведь теперь деньги дольщиков застройщики получают лишь после ввода в эксплуатацию.

АСО «Комстрой» пока удается держать старые цены на жилье. Прежние условия для покупателей удалось оставить благодаря высокой строительной готовности наших ЖК. Правда, квартиры в них заканчиваются. Стоит поторопиться. Квадратные метры в новых домах, строительство которых начнется в 2020 году, будут продаваться уже дороже — через эскроу-счета.

В течение следующего года жилье может подорожать еще на 10%. Это связано с издержками застройщиков на обслуживание эскроу-счетов и оплату процентов по банковским кредитам. Ведь теперь деньги дольщиков застройщики получают лишь после ввода в эксплуатацию.

АСО «Комстрой» пока удается держать старые цены на жилье. Прежние условия для покупателей удалось оставить благодаря высокой строительной готовности наших ЖК. Правда, квартиры в них заканчиваются. Стоит поторопиться. Квадратные метры в новых домах, строительство которых начнется в 2020 году, будут продаваться уже дороже — через эскроу-счета.

— Какой вариант отделки выбирают покупатели: черновая или полностью готовая для переезда квартира?

— Потребности каждого клиента индивидуальны. Мы же предоставляем выбор: строительный вариант, предчистовая отделка (стяжка, штукатурка, разводка электрики) или ремонт под ключ (ламинат, обои, плитка, сантехника). Конечно, последний вариант привлекательнее — на ремонт не придется искать дополнительных средств, его стоимость включена в ипотеку. Отделка обходится дешевле благодаря оптовым закупочным ценам застройщика.

Покупатель квартиры может выбрать и оптимальное для себя цветовое решение или внести свои корректировки в стандартный дизайн-проект, например, если нравятся определенные обои или плитка. Итоговая стоимость, конечно, изменится — в этом случае смета утверждается индивидуально.

Покупатель квартиры может выбрать и оптимальное для себя цветовое решение или внести свои корректировки в стандартный дизайн-проект, например, если нравятся определенные обои или плитка. Итоговая стоимость, конечно, изменится — в этом случае смета утверждается индивидуально.

— А планировки важны?

— Популярностью пользуются двух- и трехкомнатные квартиры. Отчасти это связано с льготными условиями для семей с детьми. Наши клиенты любят планировки с комнатами-«бабочками»: спальни в них разделены коридором и друг напротив друга, а окна выходят на разные стороны света. Это особенно удобно для семей с подростками. Каждый получает уютную и тихую комнату.

Высок спрос и на евроформат — это студии с кухней-гостиной. Просторное помещение становится столовой — местом притяжения и общения домочадцев. К тому же отсутствие одной стены сэкономит и квадратные метры, и деньги покупателей.

Высок спрос и на евроформат — это студии с кухней-гостиной. Просторное помещение становится столовой — местом притяжения и общения домочадцев. К тому же отсутствие одной стены сэкономит и квадратные метры, и деньги покупателей.

— Есть ли преимущества для ваших клиентов, если они выбирают ипотеку от ВТБ?

— ВТБ — один из стратегических партнеров АСО «Комстрой». Доля банка в структуре ипотечных сделок довольно большая. Вообще мы придерживаемся политики разумных цен и не используем приемы по привлечению клиентов, рекламируя огромные скидки. Но для наших клиентов ВТБ предоставляет дополнительный бонус — минус 0,4 п. п. от ставки по ипотечному кредиту.

Алексей

Зорькин,

Зорькин,

начальник отдела маркетинга и аналитик «Магистрат-Дон», ГК «ИНТЕКО»

— На каком этапе строительства выгоднее брать ипотеку: когда есть только котлован или дом близок к сдаче в эксплуатацию?

— Однозначного ответа нет. Первый вариант подойдет не всем. Например, если семья живет в съемной квартире, то платить каждый месяц двойную плату — за аренду и за ипотеку — будет нелегко.

Покупатели, которые не могут ждать, предпочитают уже готовые квартиры с ремонтом. Отделку мы заканчиваем до ввода в эксплуатацию. А значит, заехать можно сразу после выдачи ключей, сэкономив на арендных платежах.

Покупатели, которые не могут ждать, предпочитают уже готовые квартиры с ремонтом. Отделку мы заканчиваем до ввода в эксплуатацию. А значит, заехать можно сразу после выдачи ключей, сэкономив на арендных платежах.

— Помимо репутации застройщика на рынке, на что еще обратить внимание при выборе?

— Работает ли застройщик по новым требованиям закона о долевом строительстве, вступивших в силу с 1 июля 2019 года. Пожалуй, сейчас это ключевой критерий для оценки надежности. Эскроу-счета защищают покупателя от недобросовестных компаний и риска недостроя.

— Что предпочитают ростовчане? Какой класс квартир сейчас наиболее востребован?

— У нас это массовые сегменты рынка с доступной ценой. Растет популярность европейского формата — студий с просторной кухней-гостиной. Это значительно расширяет функционал классической планировки, при этом стоимость остается такой же привлекательной.

— Предоставляете ли вы ипотечным заемщикам ВТБ особые преференции?

— Да, это программа субсидирования процентной ставки застройщиком. Такую квартиру можно приобрести под рекордно низкий процент — от 4,2%. Экономия ощутима: ежемесячный платеж, например, за двухкомнатную квартиру будет меньше на 6000 рублей.

Если клиенту необходимо максимально быстро оформить сделку, мы предлагаем сервис электронной регистрации. Это абсолютно безопасно и бесплатно для клиентов банка ВТБ.

Если клиенту необходимо максимально быстро оформить сделку, мы предлагаем сервис электронной регистрации. Это абсолютно безопасно и бесплатно для клиентов банка ВТБ.

Оформить заявку на ипотеку или получить более подробную информацию о действующих программах вы можете в любой момент в ближайшем офисе ВТБ, по телефону: 8 800 100-24-24 или на сайте банка.

Банк ВТБ (ПАО), генеральная лицензия Банка России № 1000.

Информация о возрастных ограничениях в отношении информационной продукции, подлежащая распространению на основании норм Федерального закона «О защите детей от информации, причиняющей вред их здоровью и развитию».

Некоторые материалы настоящего раздела могут содержать информацию, запрещенную для детей.